IOL观察

IOL观察

数据

数据 报告

报告

冷暖智造

冷暖智造

EN

EN

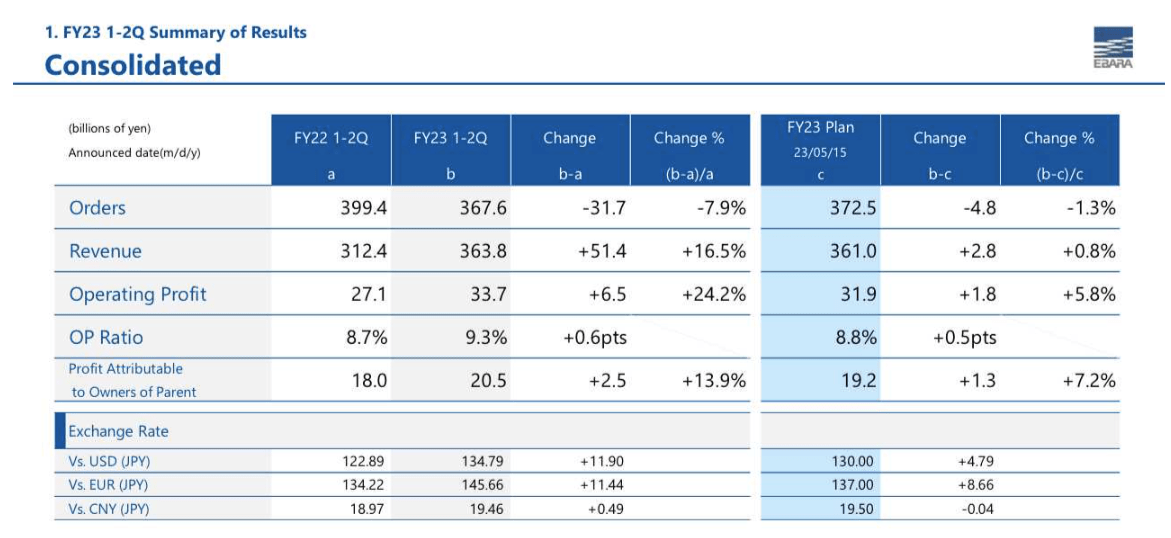

2023年8月21日,日本荏原公司发布2023年上半年业绩报告。其中,订单额为3676亿日元(合约184亿人民币),同比下降7.9%,净销售额为3638亿日元(合约182亿人民币),同比增长16.5%,营业利润为337亿日元(合约17亿人民币),同比增长24.2%。

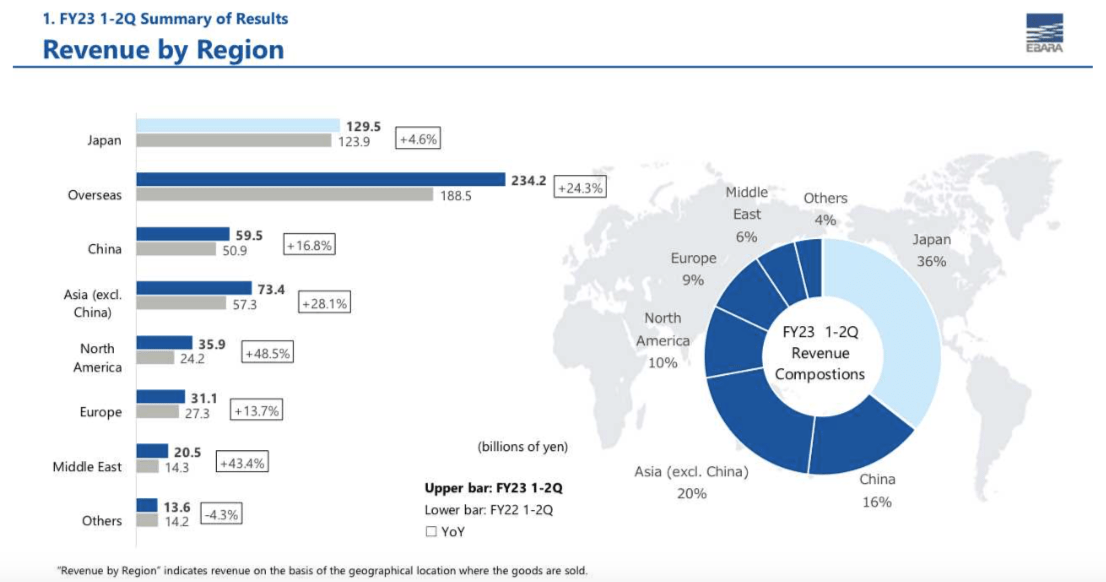

1. 不同地区的净销售额

日本本土市场净销售额1295亿日元(合约64.8亿人民币),同比上升4.6%,贡献了36%的份额。

中国市场方面,为595亿日元(合约29.8亿人民币),同比上升24.3%,贡献了16%的份额。

2. 不同业务板块的业绩表现

建筑与工业

订单为1110亿日元(合约55亿人民币),同比增长8.2%,收入为1065亿日元(合约53亿人民币),同比增长18.9%,营业利润为67亿日元(合约3亿人民币),同比增长39.9%。

在建筑设备市场,尽管在北美和欧洲,由于价格和利率上升,致使经济增长放缓,但日本的企业生产活动和资本投资有所回升。在这样的商业环境下,公司获得的环境友好型产品订单非常多,比如高效供水装置。在中国,由于经济从新冠肺炎封锁中复苏,订单比去年有所增加。

同样,日本和中国的收入也有所增加。尽管由于业务活动的扩大,固定成本增加,但由于收入的增加和产品价格调整带来的盈利能力的提高,营业利润有所增加。

去年收购的Hayward Gordon在北美的合并分别为订单、收入和营业利润做出了贡献。

能源

订单为1014亿日元(合约51亿人民币),同比增长71.4%,收入为794亿日元(合约40亿人民币),同比增长24%,营业利润为73亿日元(合约3.6亿人民币),同比增长72.8%。

在石油和天然气市场,北美的液化天然气项目一直活跃。在石化产品方面,亚洲和中东的需求与前一年同样强劲。在此背景下,北美、中东和亚洲收到的订单非常强劲。特别是,我们收到了大型液化天然气项目的订单,迄今为止,服务和支持订单已超出我们最初的预期。

中东、北美和包括中国在内的亚洲地区的收入有所增加。产品、服务和支持都保持强劲。

营业利润同比增加30亿日元,主要是由于收入增加、选择性接受订单提高了产品盈利能力以及价格调整的影响,主要是在服务和支持方面。

基建

订单为252亿日元(合约12.6亿人民币),同比下降-2.6%,收入为292亿日元(合约14.6亿人民币),同比增长14.7%,营业利润为44亿日元(合约2.2亿人民币),同比增长7.4%。

海外水利基础设施应用订单增加。在日本,由于本财政年度没有去年大型项目的订单,产品订单低于前一年。然而,由于泵设施的更新和维修需求强劲,总体订单基本保持不变。

另一方面,国内公共部门的收入保持在较高水平,因为前几年订购的大型项目为本财政年度的收入做出了贡献。在海外,收入主要在中国增长。

营业利润与去年相比有所增长,因为收入的增长超过了固定成本的增长。

3. 2023年展望

展望全年的商业环境,正如Hosoda先生所解释的,精密机械部门面临的半导体相关市场仍然低迷。

有些领域做得很好,比如应用于人工智能的高性能半导体和功率半导体。然而,从我们客户工厂的运营条件和资本投资计划来看,我们预计即使在今年下半年,全面复苏也很困难。特别是,我们预计内存客户将在下一财年及以后恢复。

另一方面,在能源领域,投资项目和其他活动比最初预期的更为活跃,部分原因是海外能源需求增加。我们预计石油和天然气市场的状况将保持强劲。

在仔细研究了当前的商业环境和未来前景后,我们决定修改对精密机械和能源两个领域的预测。

因此,我们将整个公司2023年全年的订单预测从5月份的预测上调了230亿日元,达到7630亿日元(合约382亿人民币)。另一方面,对收入和营业利润的预测保持不变,分别为7470亿日元(合约374亿人民币)和710亿日元(合约35.6亿人民币)。其他管理指标、股息或假定汇率不会发生变化。